O valuation de empresas de tecnologia é, por natureza, um exercício que combina rigor metodológico com julgamento subjetivo. Ao contrário de empresas tradicionais, onde séries históricas de fluxo de caixa fornecem base concreta para as projeções, empresas de tecnologia em estágio de crescimento frequentemente têm histórico limitado, margens ainda em formação e valor concentrado no potencial futuro. Esse cenário particular abre espaço para erros que, quando não identificados, comprometem a credibilidade do processo e, em transações de M&A, se convertem em ajustes de preço ou impasses na negociação.

A seguir, são descritos os erros mais recorrentes observados em processos de valuation de empresas de tecnologia, com foco nos mecanismos que os geram e nas formas de corrigi-los. Para uma visão geral dos métodos de valuation aplicáveis a esse contexto, confira o artigo como calcular o valuation de uma empresa de tecnologia.

1. Usar metodologias não aplicáveis ao estágio da empresa

A escolha da metodologia de valuation deve considerar o estágio de desenvolvimento da empresa e a disponibilidade de dados financeiros confiáveis. Empresas de tecnologia em crescimento apresentam características que tornam diversas metodologias tradicionais inadequadas.

A avaliação por múltiplos de mercado, por exemplo, pressupõe a existência de comparáveis com perfil similar em termos de tamanho, segmento, estrutura de capital e estágio de maturidade. Em setores de tecnologia, a singularidade de cada empresa torna essa comparação frequentemente imprecisa. Múltiplos de transações precedentes enfrentam problema análogo: transações realizadas em diferentes momentos de ciclo econômico carregam premissas de sinergia e contexto de mercado que raramente se transferem diretamente.

Para empresas com histórico financeiro limitado ou EBITDA negativo, os métodos baseados em fluxo de caixa descontado adaptado e em múltiplos de receita são os mais defensáveis. O DCF clássico, quando aplicado sem histórico que valide as premissas, produz projeções especulativas e valuations de baixa credibilidade. A escolha criteriosa do método em função do estágio da empresa é o primeiro passo para um processo confiável.

2. Subestimar o custo de capital

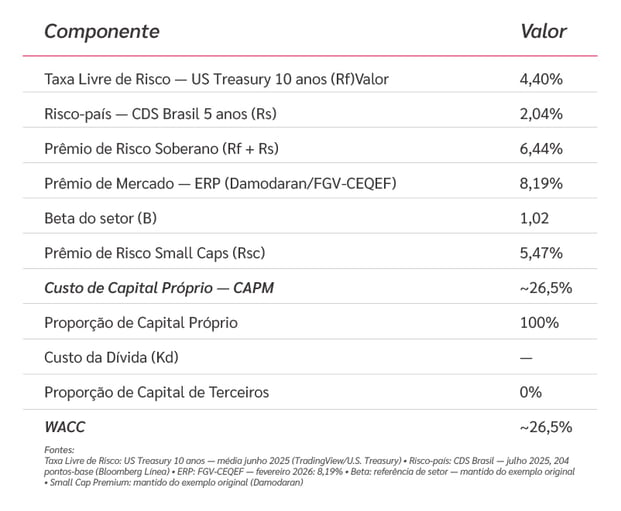

O custo de capital representa a taxa de retorno mínima exigida pelos investidores para financiar os projetos da empresa. No contexto do fluxo de caixa descontado, ele funciona como taxa de desconto: quanto maior o risco percebido, maior o custo de capital e menor o valor presente dos fluxos futuros.

Um erro recorrente é calcular esse custo considerando apenas a taxa livre de risco ou a taxa básica de juros, ignorando os prêmios de risco adicionais que uma empresa de tecnologia em crescimento efetivamente carrega. No Brasil em 2025, com a Selic em patamares elevados, essa distorção é particularmente significativa. O custo de capital de uma empresa de tecnologia em estágio inicial precisa incorporar, além da taxa livre de risco, o risco-país (CDS Brasil), o prêmio de risco de mercado ajustado pelo beta do setor e, quando aplicável, o prêmio de small caps.

A fórmula padrão utilizada para o custo de capital próprio é o CAPM:

O custo ponderado de capital (WACC) é calculado combinando o custo do capital próprio e o custo da dívida, ponderados pela estrutura de capital da empresa:

Cabe observar que um equívoco complementar é o oposto: inflar o custo de capital como compensação pela baixa qualidade das projeções. Essa prática não resolve o problema, apenas mascara a imprecisão das premissas. O caminho correto é investir na qualidade das projeções e incorporar análises de sensibilidade que demonstrem como o valuation se comporta sob diferentes cenários de taxa de desconto.

3. Desconsiderar a necessidade contínua de investimentos

Empresas de tecnologia com produtos bem-sucedidos frequentemente incorrem no erro de projetar reduções significativas nos gastos com tecnologia e produto à medida que a receita cresce. A lógica implícita é que o produto já está desenvolvido e os custos de manutenção tendem a cair em termos relativos.

Na prática, o ambiente competitivo exige o contrário. Manter um produto relevante requer investimento contínuo em novas funcionalidades, integração com novas tecnologias, segurança de dados e adaptação às mudanças regulatórias do setor. Em 2025, a incorporação de inteligência artificial a produtos de software passou de diferencial para requisito competitivo em vários segmentos, o que aumentou, não reduziu, a demanda por investimento em P&D. Projeções que ignoram essa dinâmica produzem fluxos de caixa artificialmente elevados e, por consequência, valuations inflados que não resistem ao escrutínio da due diligence.

4. Superestimar o valor dos intangíveis

É comum que fundadores e seus assessores atribuam prêmios explícitos ao valuation em função de ativos intangíveis como propriedade intelectual relevante, marca consolidada ou processos internos diferenciados. A premissa subjacente é que essas características justificam um acréscimo sobre o valor calculado pelos métodos tradicionais.

O problema é que esses intangíveis, quando de fato relevantes, já estão implicitamente capturados nas projeções financeiras. Uma marca forte que permite preços mais elevados se reflete em maior margem bruta. Processos eficientes que reduzem o custo operacional aparecem nas margens EBITDA. Propriedade intelectual que acelera o desenvolvimento de produto impacta o ritmo de crescimento da receita. Adicionar um prêmio explícito sobre um DCF que já capturou esses efeitos representa dupla contagem e produz valuations que o comprador não consegue defender internamente.

5. Não mapear a necessidade de capital para executar o plano

Planos de negócios otimistas que projetam crescimento acelerado frequentemente subestimam o capital necessário para sustentar esse crescimento. O erro tem duas dimensões. A primeira é operacional: contratar uma equipe comercial, aumentar a verba de marketing ou desenvolver novas funcionalidades requer caixa antes que os resultados se materializem, tipicamente com defasagem de 6 a 12 meses.

A segunda dimensão é financeira: se a empresa precisará captar recursos adicionais para executar o plano, o custo dessa captação, seja diluitivo para os sócios atuais no caso de equity, seja financeiro no caso de dívida, deve estar refletido no modelo. Ignorar essa necessidade produz projeções que pressupõem uma capacidade de execução que o caixa disponível não suporta, tornando as metas inatingíveis e comprometendo a credibilidade do valuation perante compradores e investidores.

6. Usar premissas erradas ou sem fundamentação

O setor de tecnologia é composto, em sua maioria, por empresas com histórico financeiro curto e dados operacionais ainda em consolidação. Essa característica torna as premissas do valuation particularmente vulneráveis a vieses. O mais frequente é o otimismo excessivo nas projeções de crescimento de receita, seja pela subestimação do ciclo de vendas, dos investimentos em go-to-market necessários ou do tempo de desenvolvimento de novas funcionalidades.

Premissas que não encontram respaldo nos dados históricos da empresa ou nas referências de mercado do setor reduzem a credibilidade do processo como um todo. Em transações de M&A, compradores experientes identificam rapidamente quando as projeções não se sustentam e utilizam essa assimetria como argumento para reduzir o valuation oferecido. O processo de valuation tem maior credibilidade quando as premissas são construídas a partir de dados reais da operação, ajustadas por benchmarks de mercado verificáveis.

7. Má qualidade das projeções financeiras

Projeções de baixa qualidade se manifestam de formas variadas: crescimento de receita projetado sem detalhamento das alavancas que o sustentam, custos e despesas estimados de forma agregada sem base nos planos operacionais, ausência de análise de sensibilidade para as principais variáveis e desconsideração do ambiente macroeconômico, como inflação e variação cambial, que afetam custos e margens.

Para empresas de tecnologia, modelos bottom-up são mais adequados que top-down. Projetar receita com base no tamanho e produtividade esperada da equipe comercial, no ciclo de vendas médio e no ticket médio por cliente gera premissas mais defensáveis do que simplesmente assumir uma taxa de crescimento sobre a receita atual. O mesmo vale para custos: estruturar o modelo a partir dos planos de contratação, dos investimentos em infraestrutura e dos gastos de marketing produz projeções que o comprador consegue auditar e, portanto, confiar.

Em resumo, a confiabilidade de um valuation não é determinada apenas pelo método escolhido, mas pela qualidade das premissas que o sustentam e pela consistência entre o que está projetado e o que a empresa demonstra ser capaz de executar. Para aprofundar o tema, confira o artigo sobre negociação e exit para empresas de tecnologia.

Perguntas frequentes

Qual é o erro mais comum no valuation de empresas de tecnologia?

O mais frequente é o uso de premissas de crescimento sem fundamentação nos dados reais da empresa ou nos benchmarks do setor. Projeções otimistas que não consideram o ciclo de vendas, os investimentos necessários em go-to-market ou o tempo de desenvolvimento de produto produzem valuations que não resistem ao escrutínio da due diligence. O segundo erro mais recorrente é a subestimação do custo de capital, que resulta em taxas de desconto artificialmente baixas e, por consequência, valuations inflados.

Como o custo de capital impacta o valuation?

O custo de capital é a taxa de desconto utilizada no DCF para trazer os fluxos de caixa futuros a valor presente. Quanto maior o custo de capital, menor o valor presente dos fluxos e, portanto, menor o valuation. Para empresas de tecnologia no Brasil, o custo de capital precisa incorporar a taxa livre de risco, o risco-país, o prêmio de risco de mercado ajustado pelo beta do setor e, quando aplicável, o prêmio de small caps. Usar apenas a taxa básica de juros como custo de capital subestima o risco real do ativo e produz valuations que o comprador não consegue validar.

Intangíveis como marca e propriedade intelectual aumentam o valuation?

Sim, mas indiretamente. Ativos intangíveis relevantes, quando de fato existentes, já estão capturados nas projeções financeiras: uma marca forte aparece em maior margem bruta, processos eficientes reduzem o custo operacional, propriedade intelectual diferenciada sustenta crescimento mais rápido. Adicionar um prêmio explícito sobre um DCF que já capturou esses efeitos representa dupla contagem. O erro é frequente em valuations conduzidos pelo próprio founder, onde a percepção subjetiva do valor da marca não encontra equivalente nas métricas financeiras.

Como garantir que as projeções do valuation são confiáveis?

O caminho mais robusto é construir projeções bottom-up, a partir dos planos operacionais da empresa: receita projetada com base na capacidade e produtividade da equipe comercial, custos estruturados a partir dos planos de contratação e investimento, e benchmarks do setor para validar as principais margens. Complementar com análises de sensibilidade que demonstrem como o valuation se comporta sob diferentes cenários de crescimento e custo de capital aumenta a credibilidade do processo perante compradores e investidores.

Conclusão

Estimar o valor de uma empresa, por mais contraditório que possa parecer, está longe de ser uma ciência exata. Como vimos, é importante avaliar antes de tudo o estágio e características intrínsecas do negócio. Por outro lado, o preço pago por um potencial comprador, leva em conta também a avaliação que este comprador faz acerca do ativo dentro de seu próprio ecossistemas (auferindo aqui algumas sinergias específicas). É justamente por se tratar de uma tarefa tão complexa que um olhar externo às vezes pode trazer uma nova perspectiva. Você já sabe quanto vale sua startup?

Informações atualizadas sobre M&A

Assine a The Guideline, nossa newsletter semanal exclusiva para acompanhar o mercado de M&A e investimentos em startups.

Conteúdos Relacionados

Rule of 40 e Rule of 60: o que são e como calcular

Saiba mais

Tipos de compradores de startups: quem são e o que cada perfil busca

Saiba mais

RD Station: lições de crescimento, fundraising e exit com Eric Santos

Saiba mais

Rule of 40 e Rule of 60: o que são e como calcular

Saiba mais

Tipos de compradores de startups: quem são e o que cada perfil busca

Saiba mais

RD Station: lições de crescimento, fundraising e exit com Eric Santos

Saiba mais

Insights da entrevista com Mario Cardoso, da nstech, para o podcast Better Deals

Saiba mais