O cenário do setor financeiro na América Latina passa por uma transformação profunda, impulsionada por avanços tecnológicos que facilitam a gestão do dinheiro e a forma como as pessoas interagem com serviços financeiros. As fintechs, com sua agilidade e foco no cliente, estão liderando essa revolução. Em 2025, essa jornada se intensifica, trazendo novas perspectivas, inovações e desafios. O mercado de fintechs consolida-se como um dos mais dinâmicos e promissores na América Latina, mesmo após um ano de 2024 desafiador.

O Brasil se destaca como o hub de inovação e o mercado mais representativo para fintechs na América Latina. Existem aproximadamente 30 mil fintechs no mundo, segundo dados da Statista de maio de 2024. Na América Latina, há aproximadamente 3.500 fintechs. O Brasil lidera com 1.706 fintechs em operação, o que corresponde a cerca de 60% do total latino-americano. Essa concentração reflete um aumento na digitalização e bancarização da população. Em 2015, a média era de 2,1 contas bancárias por pessoa, chegando a 5,5 em 2023. Para entender o contexto de M&A nesse setor, confira o podcast Better Deals.

Historicamente, o setor de fintechs no Brasil recebeu mais de US$ 10 bilhões em investimentos na última década. A maioria das fintechs latino-americanas adota modelos transacionais (41,8%) ou SaaS (32,6%). Embora a atuação majoritária ainda seja B2B, há uma crescente presença no B2C e em modelos híbridos. O foco no mercado B2B tem crescido significativamente, especialmente no atendimento a pequenas e médias empresas.

Tendências do mercado de Fintechs para 2025

Diversas tendências impulsionam a transformação do mercado de fintechs em 2025, prometendo serviços mais personalizados, seguros e eficientes. Entre as principais:

- Embedded Finance: este conceito ganhará ainda mais força, permitindo que plataformas não bancárias, como marketplaces e aplicativos de delivery, ofereçam serviços financeiros diretamente integrados às suas experiências. Isso democratiza o acesso a produtos financeiros e aumenta a concorrência e a inovação.

- Open Data / Open Finance: com o avanço do Open Finance, que já conta com perto de 50 milhões de contas conectadas no Brasil, os dados financeiros dos consumidores estão mais acessíveis de forma segura e consentida. A próxima etapa é o Open Data, que expande o conceito para incluir dados de outras áreas, como saúde e energia. Essa tendência permite a personalização de serviços, melhores análises de crédito, maior transparência e a criação de novos modelos de negócio e produtos financeiros. Os números de adesão são promissores, com 43,85 milhões de consentimentos ativos em 2024.

- RegTech: soluções em tecnologia regulatória (RegTech) despontam como promissoras. O marco regulatório da Inteligência Artificial, esperado para 2025, e a regulação específica para o setor financeiro serão cruciais.

- Inteligência Artificial e Machine Learning (IA/ML): a IA é uma espinha dorsal para as fintechs em 2025. Será utilizada para personalizar serviços, melhorar a detecção de fraudes e oferecer consultoria automatizada de investimentos. O uso de IA e segurança cibernética são prioridades de investimento para 100% dos bancos participantes da Pesquisa Febraban de Tecnologia Bancária 2024.

- Blockchain, Drex e Criptomoedas: espera-se que essas tecnologias se tornem mais regulamentadas e aceitas em 2025. O Drex, a moeda digital oficial do Brasil, está previsto para ser lançado oficialmente em 2025 e impactará os serviços financeiros com contratos inteligentes e tokenização de ativos reais.

- Evoluções do Pix: o Pix deve continuar consolidando seu protagonismo entre os meios de pagamento. O Pix deve ultrapassar os cartões de crédito como método de pagamento mais usado no e-commerce brasileiro em 2025. A automação de pagamentos recorrentes via Pix, integrada ao Open Finance, trará mais praticidade e organização financeira.

- Inclusão Financeira: o avanço na inclusão financeira de empresas de pequeno e micro porte, assim como a bancarização de populações subbancarizadas, será um grande triunfo das fintechs brasileiras para 2025. Plataformas digitais ajudarão a democratizar o acesso a serviços financeiros mais sofisticados.

Fusões e aquisições no setor de Fintechs

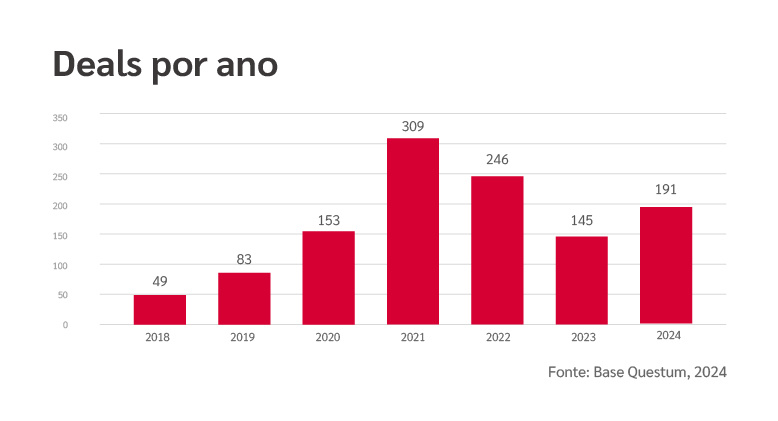

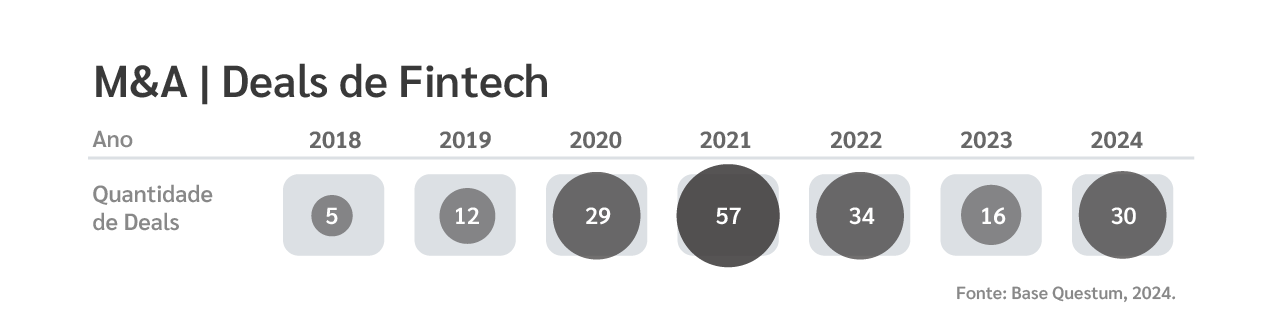

O cenário para fusões e aquisições (M&A) no setor de fintechs na América Latina em 2025 é de consolidação e transformação estratégica. Embora o financiamento de venture capital tenha diminuído globalmente nos últimos anos, o setor fintech continua relevante e posicionado para se beneficiar da transformação bancária em andamento.

Especificamente no setor de tecnologia, o M&A Deals Report 2024 H2 da Questum aponta sinais claros de recuperação no Brasil. O relatório reforça a maturidade do mercado e indica a continuidade das tendências já observadas no primeiro semestre do ano, incluindo maior seletividade nos deals, foco em eficiência e crescimento sustentável como fatores determinantes para transações bem-sucedidas.

O mercado brasileiro tem apresentado um forte movimento interno de aquisição e fusão de empresas fintechs. Após uma desaceleração em 2023, o número de aquisições e fusões tem aumentado, e o interesse de capital estrangeiro em fintechs brasileiras cresce. A fase atual é intensa em fusões e aquisições, muitas delas entre as próprias fintechs.

As transações de M&A em 2025 devem focar em pilares como digitalização, sustentabilidade e eficiência operacional. Fintechs e tecnologia bancária são alvos prioritários para M&A, especialmente empresas com soluções baseadas em IA, blockchain e Open Finance. Os compradores buscam empresas com maior maturidade, dados financeiros e contábeis transparentes e governança. Segundo o M&A Deals Report 2024 H2, mais de 90% das aquisições no Brasil estão entre R$ 20 e R$ 200 milhões.

No entanto, o Brasil enfrenta desafios macroeconômicos que limitam o potencial de crescimento em M&A. A inflação elevada e a alta taxa de juros (Selic a 12,25% em 2024, com projeção de 15%) tornam o crédito mais caro e reduzem a capacidade das empresas de expandir via crescimento inorgânico.

Apesar dos desafios, o setor de tecnologia, incluindo fintechs, é apontado como resiliente e capaz de gerar oportunidades de M&A. Há uma tendência de maior concentração no mercado de M&A, especialmente nos setores mais resilientes, com grandes players buscando consolidar suas posições.

Conclusão

Em 2025, as fintechs brasileiras estão posicionadas como pilares de um sistema financeiro mais inclusivo e eficiente. A convergência de tendências como Open Finance, IA, Drex e a evolução do Pix está acelerando a bancarização e transformando a experiência do usuário. Embora o cenário macroeconômico e regulatório apresente desafios, a resiliência, inovação e capacidade de adaptação serão fundamentais para o sucesso contínuo.

A consolidação via M&A e a colaboração com bancos tradicionais são estratégias-chave. O futuro das fintechs brasileiras depende da capacidade de equilibrar inovação com compliance e parcerias estratégicas para sustentar o crescimento e manter a liderança do país como hub tecnológico.

Informações atualizadas sobre M&A

Assine a The Guideline, nossa newsletter semanal exclusiva para acompanhar o mercado de M&A e investimentos em startups.