São diversas as preocupações que ocupam o dia-a-dia do empreendedor. Quando se está num negócio nascente ou mesmo em uma operação que está escalando, há diversos pequenos incêndios que precisam ser priorizados e endereçados imediatamente, o pode ser desafiador.

Talvez por isso seja raro encontrar um empreendedor que se preocupe desde o instante zero em como deixar sua empresa mais atrativa para um comprador de sua startup. Geralmente, essa preocupação surge quando se iniciam as conversas sobre dar início em um processo de M&A ou após uma primeira abordagem de um potencial comprador.

Neste momento, se iniciam alguns ajustes mais comuns, que se concentram em reduzir riscos e incertezas sobre o negócio para o potencial comprador, e não necessariamente em deixar a startup mais atrativa. É nesse contexto que são percebidos pontos que usualmente seriam identificados numa etapa de due diligence por um comprador padrão.

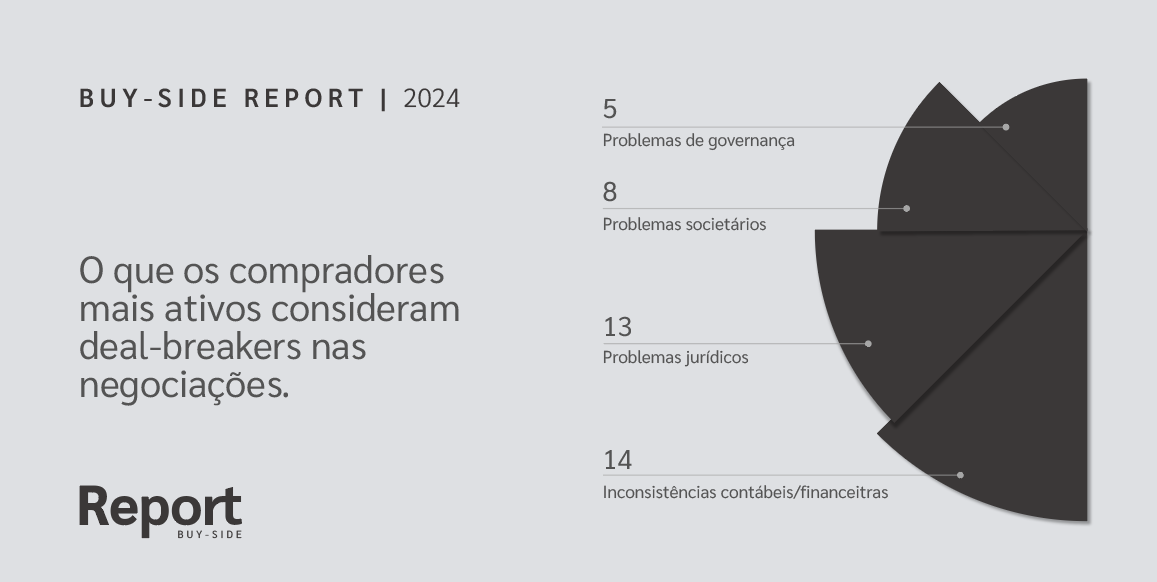

Veja os pontos que são considerados deal-breakers, segundo o Buy-side Report 2024, onde entrevistamos os compradores mais ativos do Brasil:

O que poucos empreendedores fazem é o exercício de deixar de fato suas empresas mais atrativas para um comprador - o que exige um trabalho profundo, estratégico e contínuo.

O processo de M&A não deixa de ser um processo de venda complexa e por isso requer um exercício de compreender as demandas do comprador, quais atributos ele valoriza e como utilizar esses atributos ao longo do seu processo de venda.

Quais os tipos de compradores?

Por se tratar de uma venda complexa, convém iniciar compreendendo qual o perfil do seu potencial comprador, dado que perfis diferentes tendem a avaliar e precificar de forma diferente atributos distintos numa mesma empresa-alvo.

No universo do M&A, os compradores tendem a ser classificados em dois grandes grupos: estratégicos e financeiros. Enquanto os compradores estratégicos atuam na mesma indústria ou indústrias adjacentes àquela da empresa target, os compradores financeiros são geralmente fundos de Private Equity, Search funds ou Family Offices.

Ambos os perfis de compradores tendem a dar um bom peso a alguns pontos: Ajustes de práticas contábeis e tributárias; Adequações de práticas trabalhistas; Ajustes em contratos relevantes como stock options pool; Contrato social e acordo de acionistas. Afinal, esses pontos, quando não endereçados, majoram o risco da transação para o comprador na medida em que eles passam a assumir potenciais contingências. Em alguns casos, essas contingências podem até mesmo colocar a transação em risco.

Como cada perfil de comprador extrai resultado da operação?

Compradores financeiros:

Este tipo de comprador tende a priorizar EBITDA e market share crescentes em um período relativamente curto, em linha com o horizonte de saída já definido no momento da transação. Nesse sentido, o comprador financeiro tende a procurar negócios que tenham rentabilidade e apresentem um crescimento potencial sólido.

Para esse perfil de comprador, faz muita diferença a companhia possuir um controle profundo e eficaz dos indicadores financeiros e operacionais, que se faz essencial para se ter confiança nos resultados apresentados e que se perceba como factível a projeção apresentada.

Parece algo trivial, mas não são muitas as empresas (independente do porte) que conseguem trazer de forma organizada dados de indicadores como margens de contribuição por linha de serviço, análises de cohort, CAC x LTV, entre outros. Quanto mais organizada a gestão, melhor a qualidade dos dados e mais profundas as análises que se permitem realizar com esses e outros indicadores, podendo adequar o período de análise de alguns indicadores para análises específicas.

Uma boa forma de tornar a empresa mais atrativa para esse perfil de comprador, além de possuir bons resultados, boas margens e possibilidade de crescimento num prazo curto, é justamente priorizar uma gestão centrada nos dados, apresentando uma base de indicadores de qualidade que permita análises diversas para fundamentar melhor a tomada de decisão. Sobre este tema, temos um e-book da Questum indicando boas fontes para buscar benchmarks e como montar seu quadro de indicadores.

Compradores estratégicos:

Por outro lado, os compradores estratégicos possuem uma visão de mais longo prazo e podem possuir motivações distintas para avançar com uma aquisição, como por exemplo: Aumento do market share; Diversificação de linhas de receita; Acesso a novos mercados ou tecnologias; Aquisição de propriedade intelectual; Reforço do quadro de talentos.

Dado o perfil estratégico desse tipo de comprador, é natural ainda que eles consigam extrair mais sinergias de uma transação quando comparado a compradores financeiros. Nesse sentido, esse perfil de comprador consegue também pagar maiores múltiplos.

Para a startup parecer mais atrativa para esse perfil de comprador é essencial possuir uma análise mais detalhada dos diferenciais (produto, tecnologia, canal de vendas, time, etc), bem como as projeções de resultados futuros. Além disso, mapear as possíveis sinergias que a startup possui com o potencial comprador pode ajudar a construir uma tese de aquisição que otimize o resultado da transação.

Um ponto relevante para quem deseja vender sua empresa para um comprador estratégico é pensar em formas de estreitar a relação entre as duas empresas, independente da transação. Na medida em que o comprador estratégico conhece a startup, ele consegue identificar e valorar melhor os diferenciais, bem como mapear e avaliar melhor as sinergias.

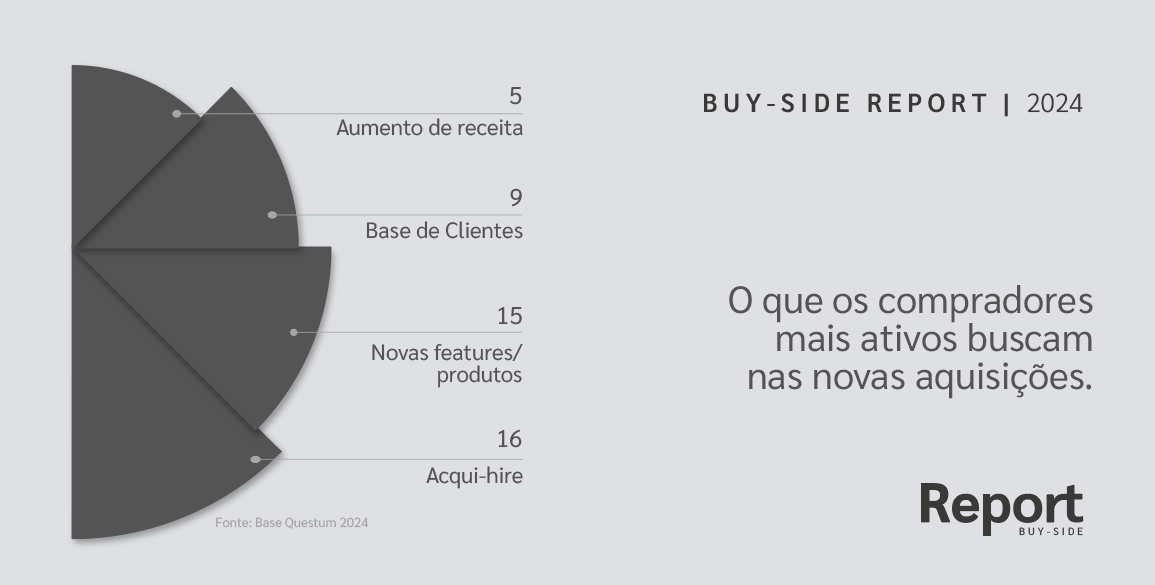

O que os compradores estão buscando no mercado?

Ao entrevistar mais de 20 dos compradores mais ativos do Brasil, o Buy-side Report 2024 evidencia o que as corporações mais buscam em transações: incorporar novas features/produtos, talentos, aumentar a base de clientes e receita.

Considerações finais

O momento de venda de uma empresa é também o momento que chega a fatura da negligência com boas práticas contábeis, trabalhistas, etc. Nenhum comprador gosta de assumir os riscos e potenciais contingências de gestões passadas e, por isso, convém trabalhar para mitigar ao máximo esses riscos com a maior antecedência possível. Isso vale não só para a transação em si, mas é algo que será valioso para proteger o patrimônio dos fundadores.

Além disso, convém reforçar sempre que um M&A é um processo de venda complexa. Nesse sentido, é importante observar que cada comprador possui motivações distintas para avançar com a aquisição de uma startup. Dessa forma, convém avaliar antecipadamente as motivações do comprador e identificar formas para trabalhar suas qualidades enquanto empreendedor para que sua empresa fique mais atrativa para o seu principal alvo. Ao fazer isso será possível não só maximizar o valor da sua startup, mas também conseguir uma transação mais suave.

Se interessou pelo assunto? Aprofunde-se com outros conteúdos da nossa central. Selecionei estes como sugestão:

Informações atualizadas sobre M&A

Assine a The Guideline, nossa newsletter semanal exclusiva para acompanhar o mercado de M&A e investimentos em startups.